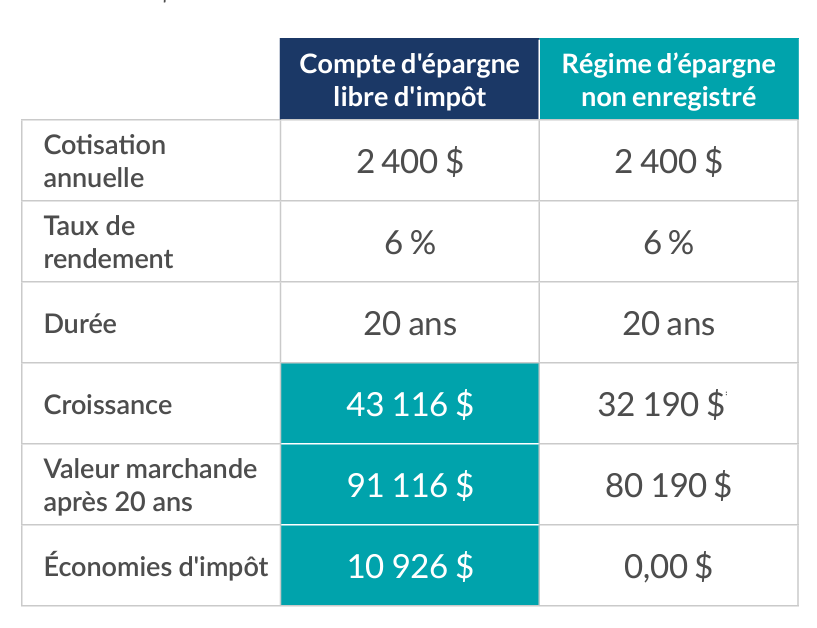

Lorsque vous investissez dans un compte d'épargne libre d'impôt (CELI), vous pouvez épargner davantage et atteindre vos objectifs plus rapidement. Par exemple, si vous planifiez cotiser la somme de 200 $ chaque mois dans un CELI pendant 20 ans, la somme de vos cotisations s'élèverait à 48 000 $ en plus du revenu gagné libre d'impôt de 43 116 $. Si l'on compare avec un compte non enregistré où tout le revenu est imposable, vous obtiendriez une somme supplémentaire de 10 926 $ en investissant dans un CELI.**

** Les calculs supposent que l'impôt annuel payable sur le régime d'épargne non enregistré est payé à partir de la valeur du compte du contrat. Les économies d'impôt fédéral et provincial reposent sur une cotisation mensuelle de 200 $ pendant 20 ans et un taux de rendement de 6 %. Dans le cas de l'épargne non enregistrée, on suppose un taux d'imposition moyen de 20 % en fonction d'un taux d'intérêt de 40 %, de 30 % de dividendes et de 30 % de gains en capital dans le compte d'un titulaire de la classe moyenne

Avantages d'un CELI

En raison de la flexibilité qu'offre le CELI, un grand nombre de Canadiens peuvent tirer parti du CELI vous pouvez épargnez quelle qu'en soit la raison :

- Des rénovations résidentielles

- L'achat d'un véhicule

- Un voyage en famille

- Un fonds d'épargne en cas d'urgence

- La retraite

Vous pouvez utilisez un CELI comme autre source de revenu pendant la retraite. Les individus qui pensent se trouver dans la même tranche d'imposition ou une tranche d'imposition plus élevée lorsqu'ils prennent leur retraite cotisent habituellement à un CELI.

Contrairement au REER, aucune transformation en un produit de revenu n'est requise à l'âge de 71 ans. Ce qui fait que le CELI devient l'option idéale pour les retraités qui veulent un moyen d'épargner à l'abri de l'impôt tout au long de leur retraite de plus, le revenu d'un CELI n'affecte pas votre admissibilité à recevoir les prestations du gouvernement fédéral comme :

- la Sécurité de la vieillesse;

- le Supplément de revenu garanti;

- le crédit pour la taxe sur les produits et services;

- les autres crédits d'impôt fondés sur l'étude du revenu

Vous pouvez retirer des sommes de votre CELI au cours d'une année et déposer de nouveau la même somme après le mois de janvier suivant. Par exemple, si vous aviez cotisé 2 000 $ et que cette somme fructifie pour atteindre 5 000 $ au fil du temps et que vous décidez de retirer 5 000 $ en novembre, vous pouvez alors augmenter vos droits de cotisation de 5 000 $ au mois de janvier suivant. Quelle que soit la somme retirée, qu'il s'agisse du capital initial, du revenu ou de la croissance, elle peut être déposée de nouveau à une date ultérieure.

L'actif détenu dans votre CELI peut être transféré à votre conjointe ou votre conjointe à votre décès sans avoir d'incidence sur le CELI existant de votre conjoint ou sur ses droits de cotisation. La conjointe ou le conjoint survivant possède alors un actif qui est à l'abri de l'impôt et cet actif pourra être légué à sa succession ou sa personne bénéficiaire, sans être imposé.

Si vous ne croyez pas que votre enfant poursuivra une éducation postsecondaire, mais que vous désirez mettre de l'argent de côté pour elle ou lui, un CELI représente une excellente solution de rechange au régime enregistré d'épargne-études. La seule chose que vous ne toucheriez pas serait la cotisation du gouvernement au titre de la Subvention canadienne pour l'épargne-études.

Discutez-en avec votre conseillère ou conseiller afin de savoir si un CELI peut vous aider à atteindre vos objectifs.